|

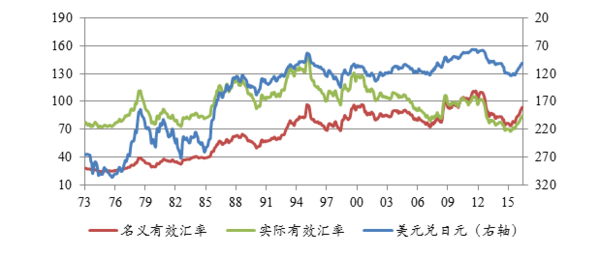

>>>>小诺领读 日元的避险属性,如今已是外汇交易的常识。今年6月24日,英国脱欧公投结果出炉后的首个交易日,英镑兑美元暴跌8.0%,欧元兑美元也在一天内贬值了2.8%,而当天唯独日元兑美元逆势升值1.3%。事实上,今年以来日元兑美元累计升幅已超过14%。成为避险货币需要具备哪些条件?对资产配置而言,避险货币的影响和意义何在? 1 日元的避险属性并非由来已久! 说日元是避险货币,指的是国际市场上避险情绪高涨,开启了所谓Risk-off模式的时候,日元相对于以美元为首的其他主要货币在短期内急遽升值的现象。这里的关键词是“风险”,其衡量指标通常是恐慌指数(VIX指数:通过标普500指数期权价格计算的隐含波动率。可以细分为对应客观不确定性和投资者主观避险情绪的两个部分,但实际上两者大多同步,难以做精确区分)。 图表1 1973年实行浮动汇率制以来的日元汇率(有效汇率:2010=100)

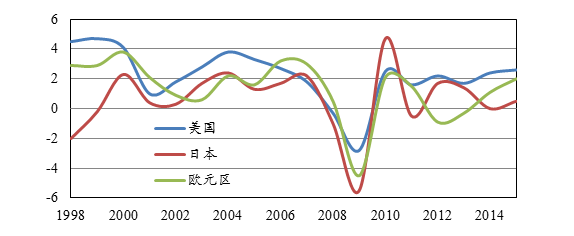

数据来源:Wind,诺亚研究 图表2 日美欧GDP增长率:金融危机后的复苏日本弱于欧美

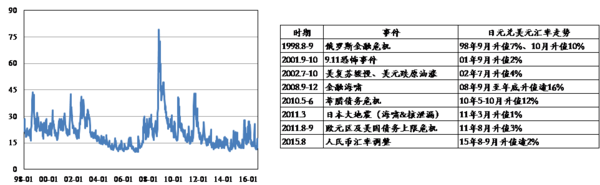

数据来源:Wind,诺亚研究 图表3 VIX指数与日元汇率走势

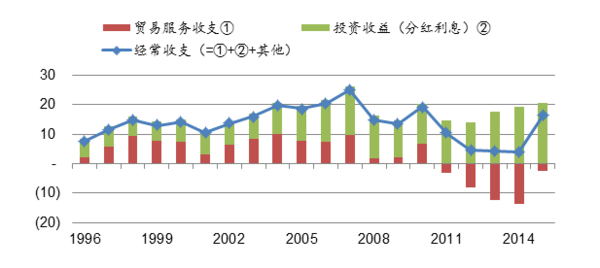

数据来源:Wind,诺亚研究。时期选取标准为VIX指数高于均值1个标准差以上 日元的避险属性这一观念并不是早已有之。日元自1973年4月开始实施浮动汇率制,在上世纪70、80年代的国际市场上,还没有人用风险来解释汇率变动。 真正意义上的日元避险属性形成于上世纪末。1998年10月,美国对冲基金LTCM的突然陨落对市场造成巨大冲击,日元兑美元当月大涨10%,使套息交易(Carry Trade)开始受到市场和央行的广泛关注。事实上,解释日元汇率的短期变动,特别是避险属性,Carry Trade是一个关键词。 而日元的避险属性为市场所普遍接受,是在2008年金融危机以后。如上图所示,2008年金融海啸,2011年欧洲债务危机、美国债务上限危机,2015年8月人民币贬值等等,这些典型的Risk-off时期,日元兑美元汇率均出现过强势拉升。 最具代表性的事例发生在2011年。当年3月的日本大地震引发了海啸和核泄漏,照理应该是不折不扣的日元贬值因素,但实际上日元兑美元不贬反升,尽管升幅不到1%。当时市场上流行的观点是:日本各大保险公司为了应付地震相关的赔付会大量抛售其海外证券投资,从而推动日元走高。事实上,出于赔付的海外资产抛售并没有出现。可见人心(预期)是短期内打破市场价格均衡的核心要素,风动幡动莫如心动。结论上讲,是上述市场预期推动了2011年3月的日元升值,并进一步固化了日元的避险属性。 2 着眼经济基本面的解释已经足够充分了吗? 关于日元的避险属性,传统经济学从基本面的角度给出过多种解释,但如下所述,这些解释都或多或少的存在不足之处。 2.1 “对外经常收支盈余”论 持该种观点的人认为:经常收支,特别是贸易服务收支盈余是货币升值的推动力之一;在发生突发性风险事件,比如因某类黑天鹅事件国际金融交易出现短期停摆的情况下,进出口结算、分红付息、转移收支等不易受突发事件影响的项目倾向于推动经常收支盈余国的货币升值。 图表4 日本经常收支盈余的重心转移:贸易服务收支→投资收益

数据来源:日本银行,诺亚研究。单位:万亿日元 但我们应该注意到:(1)日本虽然长期维持对外经常收支盈余,但盈余的构成已发生结构性变化:贸易服务收支转为赤字,来自不断增长的对外直接投资及证券投资的收益(利息、分红)成为经常收支盈余的支柱。(2)上述投资收益当中,很多项目属于“账面”上的,并不必然涉及实际换汇,如日资企业海外子公司未分配利润的再投资,以外汇储备购买海外债券的利息收入等等。 2.2 “对外净投资国”论 (责任编辑:本港台直播) |