|

近日,零壹财经与读秒联合主办了“消费金融技术驱动论坛”,并在此次论坛上发布了《突破场景的力量——消费金融技术驱动洞察报告》(下面简称《报告》)。该《报告》主要从消费金融的行业背景、模式转换以及模式前景等几方面分析了当下的消费金融市场。 目前,人们将2015年称作消费金融元年,业内人士认为这是需求端与供给端叠加的结果。整体而言,从需求端来看,我国居民消费杠杆率不足, 消费空间有待释放;从供给端看,长久以来针对个人的金融服务空白成为市场机会,各类市场主体纷纷入场、资本市场也热度不减,加之政策优惠, 消费金融站在了发展风口之上。

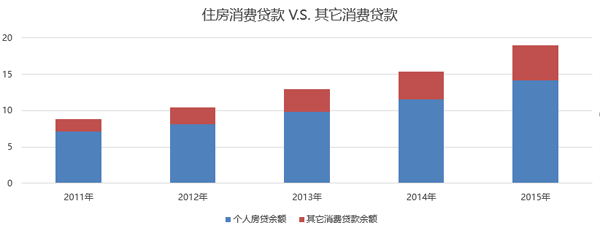

上述《报告》显示,截止2015年底,我国金融机构住户人民币消费性贷款规模(含房贷)达18.96万亿元,个人住房消费贷款余额14.18万亿元, 占我国总体个人消费信贷业务的74.8%,其余消费贷款仅占1/4。 随着个人消费贷款余额的逐年增加,传统的消费金融模式却遇到了一些问题。《报告》显示,目前传统消费金融模式较为突出的问题在于服务门槛高,直播,效率低,用户体验差。调查数据显示,传统消费金融模式中,中长期贷款占比达78%,从这一数据上看,很难满足短期小额借款需求,而家庭贷款渗透率则不足38%,发达国家基本在65%以上。

在此情况下,互联网消费金融异军突起,《报告》当中显示,截止2016年上半年,从事互联网消费金融的机构大约超过百家,互联网消费信贷的规模达到千亿元量级;市场参与主体则既包括商业银行、持牌消费金融公司、汽车消费金融公司、电商巨头、P2P借贷平台及其他互联网公司。 依据我国消费金融发展的历史阶段、参与主体及其核心竞争力的不同,零壹研究院将不同机构从事消费金融的内在驱动力和优势划分为资金驱动、场景驱动和技术驱动三种模式,并进行了详细阐述。

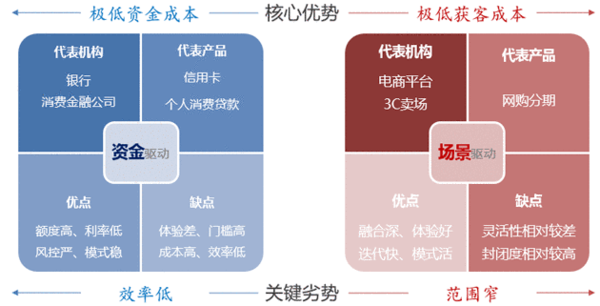

资金和场景分别是传统金融机构和互联网金融机构的业务核心驱动要素。其中,资金驱动型的代表机构为银行和消费金融公司,代表产品有信用卡、个人消费开款等。对比其他机构,它们的优点在于贷款额度高、利率低以及风控严,而缺点便是体验差、门槛高、成本高。 场景驱动型的代表机构为电商平台、3C卖场,代表产品有网购分期等,它们的优点是融合深、体验好、迭代快,而缺点在于灵活性相对较差、封闭度相对较高。 对于消费金融的发展,《报告》认为,技术驱动模式的锋芒初现,尤其大数据、自动化、智能化的引入为行业发展增加了更深层次的技术驱动力。在技术驱动模式中,代表机构为电商平台扩展、独立第三方,代表产品有消费信贷信用保险、智能信贷引擎,其优点在于可与场景结合,但不局限于场景,开奖,而缺点便是技术门槛高、综合要求强。 就新型的消费金融模式,读秒CEO周静表示,消费金融本来是个劳动密集型的行业,需要很多人跑运营、做风控。因此,在每一笔贷款中都存在着固定成本,很难降低。然而,技术驱动型的费信贷产品的核心便是降低成本,一方面是运营成本,另一方面是风险成本。 从《报告》当中的案例来看,Capital One目前是美国前十大银行之一,也是纽约排名前三位的零售金融机构,而其闻名于消费金融行业的主要原因就在于依靠数据技术全面驱动消费金融业务发展。进一步了解,Capital One对产品会不断进行修正及改进,实时跟进产品情况,对产品进行多方面调整,包括重新定价、客户留存率统计、信用卡销售率统计、逾期坏账率统计、审贷规则修改、以及交叉销售效果等。 零壹研究院估算,到2020年我国的非房贷消费贷款余额可达11.87万亿, 如果其中互联网消费金融占比达到10%,当年互联网消费金融的市场规模 (余额)可达到1.19万亿,乐观估计,如果考虑网上消费、O2O支付的发 展增速等,2020年,互联网消费金融可能占据非放贷消费金融1/3的份额,市场规模将达到4万亿元左右,预计届时其中的大部分份额会被技术 驱动型机构占领。 (责任编辑:本港台直播) |