|

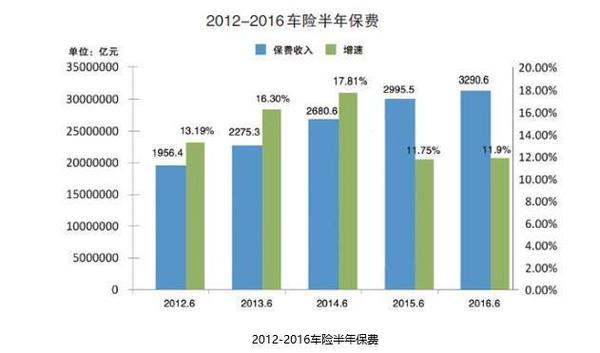

2013年左右,随着互联网金融的极速发展,互联网车险成为新的风口,一时间风投和创业公司纷纷涌入。 大家之所以看中这个领域,是因为车险市场是一个巨大的存量市场。根据中国保险报的消息,2016年上半年,全行业车险保费收入3290.6亿元,同比增长9.86%。另有数据表明,2015年全年的保险公司车险的总保费收入已经达到6000亿元人民币。

数据来源:中保网 单从数据上来看,这个市场确实足够诱人,但是,如果不对行业进行深入的了解,贸然踏入这个领域,进行所谓的互联网车险创业,最终就会发现跳入一个难以填平的大坑。这也是很多互联网车险创业公司的遭遇。 二、互联网车险行业的市场竞争: 在车险价值链上,主要的价值参与者包括车主,保险公司、代理商、公估公司、救援公司、汽车配件厂商、汽车4s店、维修厂、定损损中心等。在整个车险产业链上,保险公司和4S店处于强势的地位。 正是由于价值链的复杂,使得这个行业的互联网化及其艰难与缓慢,这也是一波创业者接着一波创业者前赴后继而无功而返的原因。 下面从波特的竞争五力模型,来看一下车险(互联网车险)的竞争状况: 1.供方力量: 车险市场的供方主要是保险公司,也即财险公司,目前市场总共只有不到80家财险公司,在车险领域,根据市场份额,最大的三家是人保、太平洋、平安三巨头。他们占据了市场上70%的保费收入。处于第二梯队的有大地,阳光等保险公司。虽然这是一个不完全竞争的市场,但是保险公司之间的竞争也很激烈,为了争夺车主,不得不给车主和渠道近高额的返点,还要面临巨大的赔偿压力,始终处于微利甚至亏损的境地。 2.买方力量: 车险市场最直接的买方力量就是车主,但是,车主的议价能力比较弱,只是市场价格的接受者。 在买方市场,还存在另一种购买力量:保险大代理商,比如泛华保险、新一站等。还有4s店,汽车维修厂等机构。这些购买力量借助于自身的渠道优势和客户购买量,从保险公司可以获得高额返点或折扣。尤其是4s店,在首次新车购买市场往往形成强大的价格同盟,绑定新车用户的首次保险,能够取得一定的保费收入来弥补运营成本,增加店内收入。 大型的互联网公司借助于自己的用户基础和流量优势,也可以从保险公司获得较高返点,成为一小股购买力量。 3.同业竞争: 车险行业内部的竞争还是比较激烈,虽然全国只有几十家保险公司,但是,除了第一梯队的三巨头公司,其他公司多处于竞争劣势。所占市场份额并不大。 深入了解车险市场就会发现,在车险模块,保险公司的盈利是非常低甚至是不盈利的。这与外界的认识可能是不一样的。 其实,对于保险公司来说,车险的保费收入看似不菲,但是运营成本也比较高,给渠道的返点、给车主的赔保、救援、公估都需要支付运营费用。而且保险还面临着一个特殊的问题:道德风险,也即骗保问题。 4.潜在进入者 由于保险行业是和其他金融行业一样,受到国家牌照管制,所以,潜在的进入力量很弱。 对于一个国家管制的行业来说,要想进入重要的不是资金,而是这个行业严格的监管和牌照。就目前来说,市场上新近成立的互联网保险也仅仅只有众安保险。这也是得益于平安、腾讯和阿里强大的资金实力和资源整合能力。对于小型互联网创业公司来说,在目前的环境下,要想成立保险公司进入这个行业仍然是一道根本无法逾越的天堑。 所以,互联网车险创业公司都是从成立平台公司入手,在存量市场上分一杯羹。很难有机会去创造新的增量市场。 5.替代者威胁 车险是一种对于未来可能出现的风险的预期保障,它和其他行业有明显的不同,所以,这种行业的特殊性使得替代品很难出现。 三、互联网车险公司目前主要的运营模式及其优劣 互联网车险在2015年进入疯狂的发展,但是2016年,又迅速沉寂下去。目前市场上主要的互联网车险运营模式主要有以下4种: 1.拼点型: (责任编辑:本港台直播) |